3月12日对于全球市场来说都是个值得铭记的日子,据不完全统计,除美股外,至少有巴西、加拿大、泰国、菲律宾、巴基斯坦、韩国、印尼、墨西哥、哥伦比亚、斯里兰卡等10个国家的股市12日因暴跌发生“熔断”。

美国股市遭遇“黑色星期四”,三大股指收盘均暴跌超过9%,道琼斯工业平均指数和标普500指数双双创下了自1987年股灾以来的最大单日百分比跌幅,道指收跌约2352点,也创下了史上最大下跌点数。

就3月11日、12日两天,主要的美股、港股、A股市值损失高达46万亿人民币;算上欧洲市场跌幅10%左右, 全球市场市值损失至少超50万亿人民币。

历史就是这样不断被刷新的,没见过全球市场这样崩盘的,几十年一次的股市熔断,这一周美股就发生了两次。

这一代股民真是幸运,可以见证这么多的历史,怪不得巴菲特老爷子昨天接受采访说, 活了80多岁都没见过这样的场景。而作为避险资产的黄金,也崩了,比特币,也崩了,全球资本市场,几乎沦陷。

不仅股市和投资市场,就连各国央行也在不断降息, 2019年,全球已经有30个经济体相继宣布降息,很多国家采取了零利率甚至负利率。

必须要为最糟糕的情况做好准备了,疫情影响着金融,金融影响着经济,经济影响着就业,当然,更别提最宝贵的生命。

这一系列的危机显然远远超过了2008年次贷危机爆发时候的短时间跌幅,当前世界经济和国内经济都面临较大压力,全球经济系统性风险已经初现端倪。人们都在思索,未来该如何保证我们的财富保值升值?

回顾上世纪90年代的日本危机,当时日本的贸易、金融、房地产一度受到重创,到处充斥倒闭、重组、收购,但令人惊讶的是,日本的保险深度和保险密度却在那段时间发生了飞跃。借鉴当年日本的经验,这时候正是保险该承担责任的时候,也是保险业最好的逆周期扩张时机。

为什么一定是保险,答案只有两个字:”确定“,确定财富安全,确定财富升值,确定财富运用,确定财富分配,确定财富不受婚变和纠纷的影响,保险的功能正是把这些确定变成了一定。

巴菲特这个名字无需再多介绍了吧,光是头街就足以证明他是世界上当仁不让的老大,他曾多年雄踞世界首富的宝座,被世人尊称为:最智慧的投资者!

但是你知道吗?巴菲特先生非常钟情保险,从1965年开始经营保险,并且建立了以保险为核心的庞大综合保险控股公司。

对于保险,巴菲特先生有着自己独特的见解:

众所周知,巴菲特的一个著名投资理论就是将保险公司看做是“永远不死的奶源提供者”,保险越多,亏损越小!

巴菲特曾说“如果西班牙女王不支持哥伦布航海,而将3万美元以4%的复利进行投资,到1962年是2万亿美元,到1999年是8万亿美元,相当于当时美国的全年GDP,那么世界上最强大的国家可能是西班牙。”

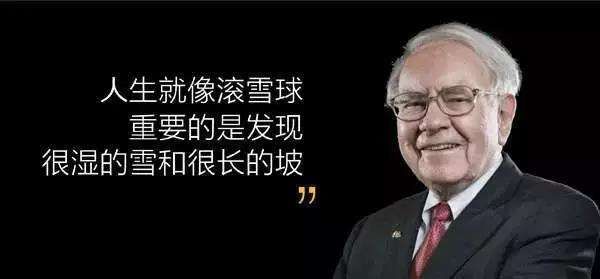

说到复利效应,巴菲特有一句为人熟知的名言:“人生就像滚雪球,重要的是找到很湿的雪和很长的坡。”也就是复利做时间的朋友,你要在合适的环境中,投入能不断滚动增长的资金,在足够长的时间积累下,财富的雪球才会越滚越大,体现复利真正的威力。

众所周知,巴菲特的一个著名投资理论就是将保险公司看做是“永远不死的奶源提供者”,保险越多,亏损越小!

巴菲特曾说“如果西班牙女王不支持哥伦布航海,而将3万美元以4%的复利进行投资,到1962年是2万亿美元,到1999年是8万亿美元,相当于当时美国的全年GDP,那么世界上最强大的国家可能是西班牙。”

说到复利效应,巴菲特有一句为人熟知的名言:“人生就像滚雪球,重要的是找到很湿的雪和很长的坡。”也就是复利做时间的朋友,你要在合适的环境中,投入能不断滚动增长的资金,在足够长的时间积累下,财富的雪球才会越滚越大,体现复利真正的威力。

在当今经济新常态下,人们的财富管理理念也正在悄悄地发生着改变。闲置资产正在从房地产市场流向金融理财工具、保险正在变成家庭财富保障的必备选择,对于理财产品超高收益的追求越来越回归理性。

财富积累需求对理财工具的要求有三共同的特点:安全性、收益性、稳定性。即资本金的安全是基础,收益是的积累财富的基本要求,其来源的长期稳定性是保障。

众所周知,保险具有强大的复利增值功能,但是却很少有人发现并运用。保险理财在这一要求面前具有天然的优势,它对于养老金和教育金的筹备有着专款专用、本金安全的特点。

在财富的传承和避免遗产缩水的过程中更是发挥着难以替代的作用,而随着保险产品功能的日趋丰富,资金的灵活性也成为了保险的创新属性。因此,在中长期投资日益占据主角的当下理财市场,保险理财也将发挥更加重要的作用。

保险产品的优势

杠杆原理:一场疫情让我们钱包深感压力,保险就是以小博大,专门解决突发的大额开支。

超级安全:所有的本金和收益,都会以合同形式确定下来。这份合同的背书,是《保险法》、《合同法》和整个国家的保险监管,可以说,安全性与国债无异。

锁定利润:所谓的锁定利率,指的是保险产品是具备预定利率的,这个利率是长期、终身并且以合同形式固定下来的。它不会受到外部市场的影响,不会因为利率走低而发生变化,是持续一生的预定利率回报。

容易变现:根据银保监会的规定,保险具备保单贷款功能,最高可贷款80%的保单现金价值,可以缓解资金周转不灵的尴尬局。贷款期间保单利益仍有效,灵活盘活资金。这就是保险的优势。

杠杆原理:一场疫情让我们钱包深感压力,保险就是以小博大,专门解决突发的大额开支。

超级安全:所有的本金和收益,都会以合同形式确定下来。这份合同的背书,是《保险法》、《合同法》和整个国家的保险监管,可以说,安全性与国债无异。

锁定利润:所谓的锁定利率,指的是保险产品是具备预定利率的,这个利率是长期、终身并且以合同形式固定下来的。它不会受到外部市场的影响,不会因为利率走低而发生变化,是持续一生的预定利率回报。

容易变现:根据银保监会的规定,保险具备保单贷款功能,最高可贷款80%的保单现金价值,可以缓解资金周转不灵的尴尬局。贷款期间保单利益仍有效,灵活盘活资金。这就是保险的优势。

财富的定义从来就不是你今天有多少钱,而是你明天依然有钱,时间是衡量财富的最佳标准。保险具有强制性、安全性、长期性等特点,是家庭理财最好的金融工具!当危机来临时,你已做好准备,就可以安枕无忧地渡过难关了。

点